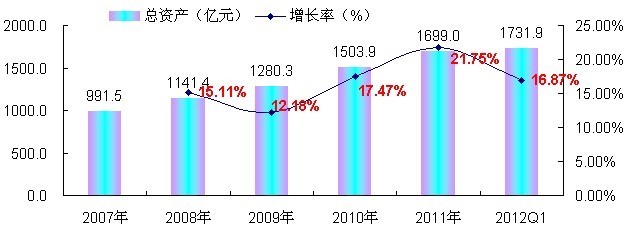

根據(jù)中商情報(bào)網(wǎng)等相關(guān)行業(yè)監(jiān)測(cè)數(shù)據(jù),2007年至2012年,特別是每年第一季度(1-3月),中國(guó)照明器具制造行業(yè)經(jīng)歷了資產(chǎn)規(guī)模的顯著擴(kuò)張與結(jié)構(gòu)性演變。這一時(shí)期,行業(yè)整體資產(chǎn)規(guī)模的增長(zhǎng)趨勢(shì),深刻反映了中國(guó)制造業(yè)的升級(jí)、市場(chǎng)需求的變化以及全球照明產(chǎn)業(yè)的轉(zhuǎn)型。

一、 總體增長(zhǎng)趨勢(shì):高速擴(kuò)張轉(zhuǎn)向穩(wěn)健增長(zhǎng)

2007年至2009年,行業(yè)資產(chǎn)規(guī)模在政策推動(dòng)、出口市場(chǎng)旺盛及國(guó)內(nèi)基礎(chǔ)設(shè)施建設(shè)需求拉動(dòng)下,保持了高速增長(zhǎng)態(tài)勢(shì)。尤其在2008年北京奧運(yùn)會(huì)等大型事件的帶動(dòng)下,相關(guān)照明工程需求激增,推動(dòng)了企業(yè)投資和生產(chǎn)規(guī)模的擴(kuò)大。2008年全球金融危機(jī)的影響在2009年逐漸傳導(dǎo)至實(shí)體經(jīng)濟(jì),外需收縮對(duì)以出口為導(dǎo)向的照明行業(yè)造成沖擊,導(dǎo)致資產(chǎn)增速在2009年至2010年間有所波動(dòng)和放緩。

進(jìn)入2010年后,隨著全球經(jīng)濟(jì)逐步復(fù)蘇,特別是中國(guó)政府出臺(tái)“十城萬(wàn)盞”半導(dǎo)體照明應(yīng)用示范工程等產(chǎn)業(yè)刺激政策,行業(yè)資產(chǎn)規(guī)模重拾增長(zhǎng)動(dòng)力。2011年至2012年,增長(zhǎng)趨勢(shì)趨于穩(wěn)健,增速較前期的高位有所回落,標(biāo)志著行業(yè)從粗放式的規(guī)模擴(kuò)張,開(kāi)始向注重效益、技術(shù)升級(jí)和結(jié)構(gòu)調(diào)整的新階段過(guò)渡。

二、 增長(zhǎng)驅(qū)動(dòng)因素分析

- 技術(shù)革命與產(chǎn)品升級(jí):這一時(shí)期正是傳統(tǒng)照明(如熒光燈)向LED照明轉(zhuǎn)型的關(guān)鍵階段。LED技術(shù)的成熟和成本下降,促使大量企業(yè)投入資金進(jìn)行生產(chǎn)線改造、技術(shù)研發(fā)和設(shè)備更新,直接推動(dòng)了行業(yè)固定資產(chǎn)和無(wú)形資產(chǎn)的增長(zhǎng)。

- 政策與市場(chǎng)雙輪驅(qū)動(dòng):國(guó)家節(jié)能減排政策的強(qiáng)化,以及“家電下鄉(xiāng)”等內(nèi)需刺激政策,拉動(dòng)了高效照明產(chǎn)品的市場(chǎng)需求。城市化進(jìn)程的加快,商業(yè)照明、市政照明需求持續(xù)增長(zhǎng),為行業(yè)資產(chǎn)擴(kuò)張?zhí)峁┝耸袌?chǎng)基礎(chǔ)。

- 產(chǎn)業(yè)集中度提升:在市場(chǎng)競(jìng)爭(zhēng)和環(huán)保標(biāo)準(zhǔn)提高的背景下,行業(yè)整合加速。優(yōu)勢(shì)企業(yè)通過(guò)兼并收購(gòu)、擴(kuò)大產(chǎn)能來(lái)提升市場(chǎng)份額,這種集中化進(jìn)程也體現(xiàn)在資產(chǎn)規(guī)模向龍頭企業(yè)聚集的趨勢(shì)上。

三、 季度性特征(1-3月監(jiān)測(cè)點(diǎn)分析)

每年第一季度的資產(chǎn)規(guī)模數(shù)據(jù),通常受到春節(jié)假期、企業(yè)新年生產(chǎn)計(jì)劃部署以及上年度經(jīng)營(yíng)結(jié)算等因素的影響。監(jiān)測(cè)顯示:

- 年初投資布局:許多企業(yè)會(huì)在年初規(guī)劃并啟動(dòng)當(dāng)年的技術(shù)改造或產(chǎn)能擴(kuò)充項(xiàng)目,導(dǎo)致在建工程、預(yù)付設(shè)備款等資產(chǎn)科目發(fā)生變化。

- 季節(jié)性波動(dòng):一季度通常是生產(chǎn)淡季,但資產(chǎn)規(guī)模作為存量指標(biāo),其同比增長(zhǎng)率更能反映行業(yè)的長(zhǎng)期投資信心和累積實(shí)力。數(shù)據(jù)顯示,盡管有季節(jié)性因素,但2007-2012年每年一季度的行業(yè)總資產(chǎn)同比均呈現(xiàn)增長(zhǎng),印證了行業(yè)持續(xù)的資本投入和發(fā)展韌性。

四、

2007-2012年是中國(guó)照明器具制造行業(yè)資產(chǎn)規(guī)模實(shí)現(xiàn)跨越式增長(zhǎng)的重要時(shí)期。增長(zhǎng)動(dòng)力從前期的需求拉動(dòng),逐步轉(zhuǎn)化為后期的技術(shù)驅(qū)動(dòng)與政策引導(dǎo)。特別是LED技術(shù)的滲透,從根本上改變了行業(yè)的資產(chǎn)構(gòu)成和增長(zhǎng)邏輯。每年第一季度的監(jiān)測(cè)數(shù)據(jù)表明,行業(yè)即使在短期波動(dòng)中,也保持著長(zhǎng)期向上的投資與發(fā)展軌跡,為后續(xù)向“照明強(qiáng)國(guó)”邁進(jìn)奠定了堅(jiān)實(shí)的資產(chǎn)與技術(shù)基礎(chǔ)。